Warum Risiko-Berechnungen essentiell sind

Die meisten Trader scheitern nicht, weil sie schlechte Strategien haben. Sie scheitern, weil sie ihr Risiko nicht verstehen.

Sie riskieren zu viel pro Trade, unterschätzen die Auswirkungen von Losing Streaks und denken nicht in Wahrscheinlichkeiten. Ein einziger Monat mit Pech kann ein ganzes Jahr zunichtemachen – wenn Sie nicht vorher berechnet haben, wie wahrscheinlich solche Szenarien sind.

Unsere Trading Calculators geben Ihnen genau diese mathematische Klarheit:

- Risk of Ruin Calculator: Wie hoch ist die Wahrscheinlichkeit, dass Sie Ihr Konto ruinieren oder ein bestimmtes Drawdown-Limit erreichen?

- Monte Carlo Simulation: Was sind realistische Best-Case, Median und Worst-Case Szenarien für Ihre Trading-Strategie über X Trades?

Für wen sind diese Calculators?

- Propfirm-Trader: Berechnen Sie die Wahrscheinlichkeit, FTMO/The5ers Drawdown-Limits zu brechen

- Day Trader: Verstehen Sie, wie viel Risiko Sie pro Trade eingehen können, ohne Ihr Konto zu gefährden

- Swing Trader: Simulieren Sie langfristige Szenarien und planen Sie realistische Erwartungen

- Strategie-Entwickler: Backtesten Sie Ihre Win Rate und RRR gegen verschiedene Risiko-Szenarien

Risk of Ruin Calculator: Berechnen Sie Ihre Überlebenswahrscheinlichkeit

Der Risk of Ruin (RoR) Calculator beantwortet die wichtigste Frage, die sich jeder Trader stellen sollte:

"Wie wahrscheinlich ist es, dass ich mein Konto verliere?"

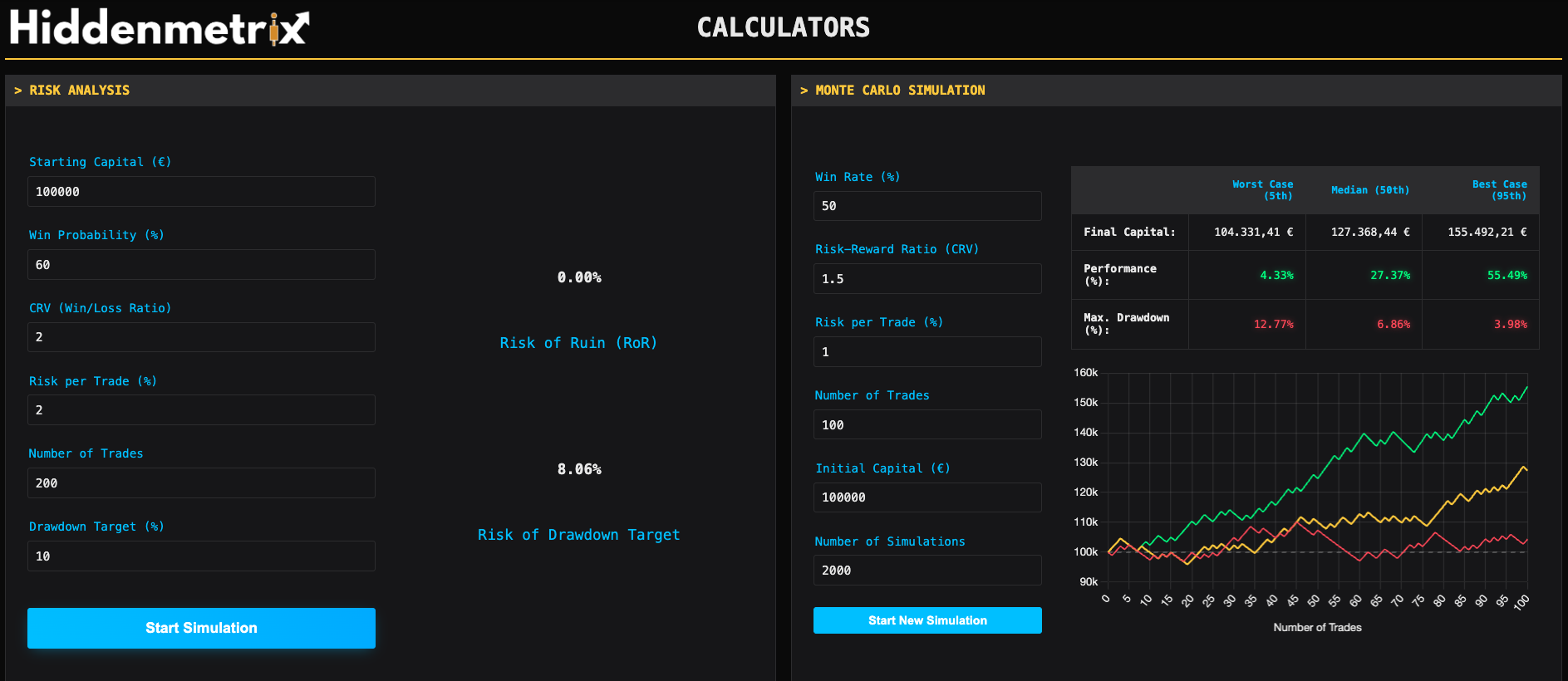

Risk of Ruin Calculator: Eingabe-Parameter und Ergebnisse

Was ist Risk of Ruin?

Risk of Ruin ist die Wahrscheinlichkeit, dass Sie Ihr Konto vollständig verlieren oder unter ein bestimmtes Kapitalniveau fallen (z.B. 10%% Drawdown für FTMO-Challenges).

Selbst wenn Ihre Strategie langfristig profitabel ist (positive Erwartung), gibt es immer eine Wahrscheinlichkeit, durch eine Losing Streak Ihr Konto zu ruinieren – besonders wenn Sie zu viel Risiko pro Trade eingehen.

Eingabe-Parameter

Um Ihren Risk of Ruin zu berechnen, benötigen Sie folgende Daten:

1. Starting Capital (€)

Ihr initiales Kapital. Beispiel: €100.000 für eine FTMO-Challenge oder €10.000 für Ihr Live-Konto.

2. Win Probability (%%)

Ihre durchschnittliche Win Rate. Wenn Sie 40 von 100 Trades gewinnen, ist Ihre Win Probability 40%%.

Wo finde ich meine Win Rate?

Nutzen Sie unser Portfolio Tracker Tool, um Ihre historische Win Rate zu tracken. Alternativ können Sie konservativ schätzen (z.B. 40-45%% für viele profitable Strategien).

3. CRV (Chance-Risiko-Verhältnis / Win/Loss Ratio)

Das Verhältnis zwischen durchschnittlichem Gewinn und durchschnittlichem Verlust.

- Wenn Ihr Average Win €200 ist und Ihr Average Loss €100, ist Ihr CRV = 2.0

- CRV = Average Win / Average Loss

Wichtig: Selbst eine niedrige Win Rate (z.B. 40%%) kann profitabel sein, wenn Ihr CRV hoch genug ist (z.B. 2.5). Das ist das Prinzip von Trend-Following-Strategien.

4. Risk per Trade (%%)

Wie viel Prozent Ihres Kapitals Sie pro Trade riskieren. Beispiele:

- 1%% = Konservativ (empfohlen für Anfänger)

- 2%% = Standard (viele professionelle Trader)

- 5%% = Aggressiv (hohes Ruin-Risiko)

Kelly Criterion

Die mathematisch optimale Position Size laut Kelly Criterion ist: (Win Rate × CRV - (1 - Win Rate)) / CRV. Beispiel: (0.40 × 2 - 0.60) / 2 = 10%%. ABER: Die meisten Trader nutzen 50%% des Kelly-Werts, um Volatilität zu reduzieren. In diesem Fall: 5%%. Noch sicherer: 1-2%%.

5. Number of Trades

Über wie viele Trades wollen Sie das Risiko berechnen? Beispiele:

- 100 Trades = ~3 Monate für Day Trader

- 200 Trades = ~6 Monate

- 500 Trades = ~1 Jahr

6. Drawdown Target (%%)

Das maximale Drawdown-Limit, das Sie nicht überschreiten wollen. Beispiele:

- 10%% = FTMO Daily Drawdown Limit

- 20%% = Persönliche Schmerzgrenze

- 30%% = Extrem hohes Risiko

Output: Was Sie bekommen

Nach der Berechnung sehen Sie zwei kritische Werte:

1. Risk of Ruin (RoR)

Die Wahrscheinlichkeit, dass Sie Ihr gesamtes Kapital verlieren. Beispiel:

- RoR = 2.5%%: Sehr gut. Nur 2.5%% Chance, Ihr Konto zu ruinieren.

- RoR = 15%%: Risiko. 15%% Chance auf Totalverlust – zu hoch!

- RoR = 35%%: Extrem gefährlich. Sie werden höchstwahrscheinlich Ihr Konto verlieren.

2. Risk of Drawdown Target

Die Wahrscheinlichkeit, dass Sie Ihr definiertes Drawdown-Limit erreichen (z.B. 10%% für FTMO). Beispiel:

- Risk = 8%%: Gut. Nur 8%% Chance, 10%% Drawdown zu erreichen.

- Risk = 45%%: Kritisch. Fast 50/50, dass Sie Ihr Limit brechen.

Beispiel: FTMO Challenge Trader

Eingabe: Sie haben eine €100.000 FTMO Challenge. Ihre Strategie hat:

- Starting Capital: €100.000

- Win Probability: 45%%

- CRV: 2.0

- Risk per Trade: 1%%

- Number of Trades: 100

- Drawdown Target: 10%% (FTMO Daily Loss Limit)

Ergebnis: Der Calculator zeigt:

- Risk of Ruin: 0.5%% (sehr niedrig – gut!)

- Risk of Drawdown: 12%% (Sie haben 12%% Chance, 10%% DD zu brechen)

Interpretation: Mit 1%% Risiko pro Trade sind Ihre Chancen gut. Aber 12%% Risk of Drawdown bedeutet: Wenn Sie 10 Challenges machen, werden Sie 1-2 davon faillen allein durch Pech (Losing Streaks). Das ist normal!

Beispiel: Zu aggressives Risiko

Eingabe: Gleiche Strategie wie oben, aber Sie riskieren 3%% pro Trade.

- Risk per Trade: 3%%

- Alle anderen Parameter gleich

Ergebnis:

- Risk of Ruin: 8%% (8-mal höher als bei 1%%!)

- Risk of Drawdown: 42%% (fast 50/50, dass Sie 10%% DD brechen)

Interpretation: Selbst mit einer profitablen Strategie (45%% Win Rate, 2.0 CRV) ist 3%% Risiko viel zu aggressiv. Sie werden höchstwahrscheinlich Ihre FTMO-Challenge failen, nicht wegen schlechter Strategie, sondern wegen schlechtem Risk Management.

Praktische Nutzung: FTMO & Propfirm Challenges

Propfirm-Challenges wie FTMO haben strenge Drawdown-Limits: 10%% Daily Loss, 10%% Max Drawdown. Der Risk of Ruin Calculator zeigt Ihnen:

- Wie viel Risiko können Sie pro Trade eingehen, ohne die Challenge zu gefährden?

- Wie wahrscheinlich ist es, dass Sie failen, selbst wenn Ihre Strategie gut ist?

- Sollten Sie Ihre Win Rate oder Ihr CRV verbessern, um sicherer zu traden?

Regel of Thumb: Halten Sie Ihr "Risk of Drawdown Target" unter 20%%. Wenn es höher ist, reduzieren Sie Ihr Risiko pro Trade!

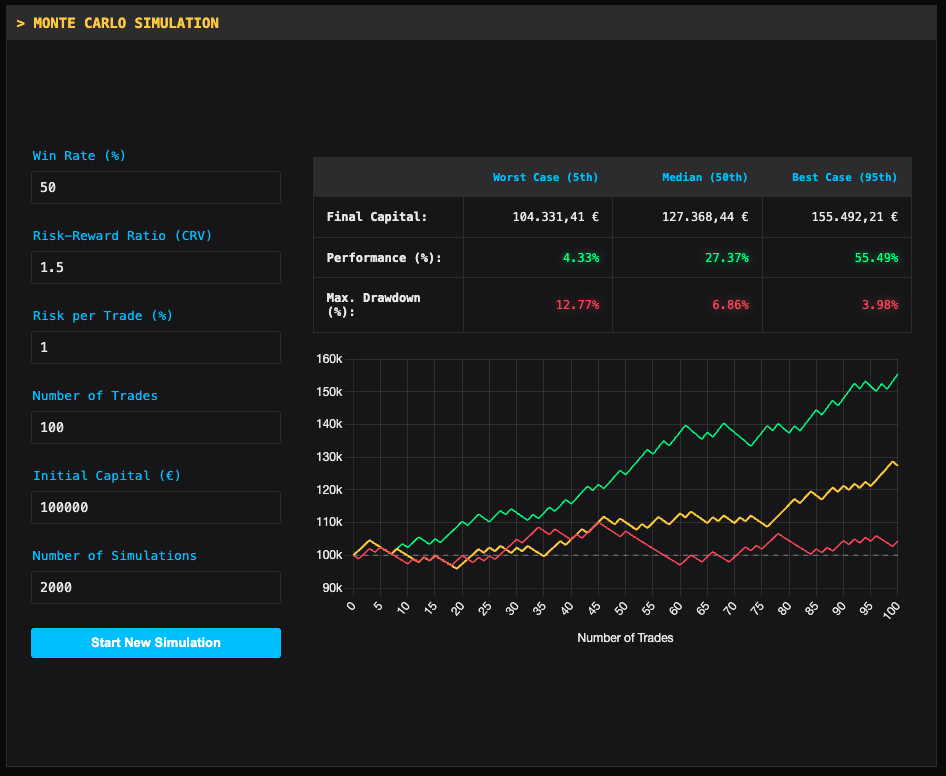

Monte Carlo Simulation: Hunderte Szenarien visualisieren

Der Risk of Ruin Calculator gibt Ihnen eine Wahrscheinlichkeit. Die Monte Carlo Simulation zeigt Ihnen konkrete Szenarien.

Anstatt zu sagen "Sie haben 15%% Risk of Ruin", simuliert Monte Carlo hunderte oder tausende hypothetische Trading-Verläufe und zeigt Ihnen:

- Worst Case Szenario (5. Perzentil)

- Median Szenario (50. Perzentil)

- Best Case Szenario (95. Perzentil)

Monte Carlo Simulation: Equity Curves für Worst Case, Median und Best Case

Was ist eine Monte Carlo Simulation?

Monte Carlo ist eine statistische Technik, die zufällig viele mögliche Zukunftsverläufe simuliert. Im Trading bedeutet das:

- Nehmen Sie Ihre Trading-Parameter (Win Rate, RRR, Risk per Trade)

- Simulieren Sie 200-1000 hypothetische Trading-Sequenzen mit zufälligen Win/Loss-Verteilungen

- Analysieren Sie die Ergebnisse: Was passiert im besten, durchschnittlichen und schlechtesten Fall?

Das gibt Ihnen ein realistisches Bild dessen, was Sie erwarten können – nicht nur mathematische Wahrscheinlichkeiten, sondern greifbare Szenarien.

Eingabe-Parameter

1. Win Rate (%%)

Ihre durchschnittliche Win Rate, z.B. 55%%.

2. Risk-Reward Ratio (CRV)

Ihr durchschnittliches Chance-Risiko-Verhältnis, z.B. 1.5 (Sie gewinnen 1.5× das, was Sie riskieren).

3. Risk per Trade (%%)

Wie viel Prozent Ihres Kapitals Sie pro Trade riskieren, z.B. 1%%.

4. Number of Trades

Wie viele Trades Sie simulieren wollen, z.B. 250 Trades (ca. 6-12 Monate Trading).

5. Initial Capital (€)

Ihr Startkapital, z.B. €100.000.

6. Number of Simulations

Wie viele hypothetische Szenarien sollen simuliert werden? Typisch: 200-1000.

- 200 Simulationen = Schnell, ausreichend für erste Einschätzungen

- 500 Simulationen = Standard, gute Genauigkeit

- 1000 Simulationen = Maximum, sehr präzise

Output: Was Sie bekommen

Nach der Simulation sehen Sie eine Tabelle und einen Chart.

Tabelle: Worst Case / Median / Best Case

Die Tabelle zeigt drei Szenarien:

- Worst Case (5. Perzentil): Nur 5%% aller Simulationen waren schlechter. Das ist Ihr "Pech-Szenario".

- Median (50. Perzentil): 50%% aller Simulationen waren besser, 50%% schlechter. Das ist Ihr "realistisches Szenario".

- Best Case (95. Perzentil): Nur 5%% aller Simulationen waren besser. Das ist Ihr "Glücks-Szenario".

Für jedes Szenario sehen Sie:

- Final Capital: Wie viel Kapital haben Sie am Ende? (in €)

- Performance (%%): Wie viel Prozent Gewinn/Verlust haben Sie gemacht?

- Max Drawdown (%%): Wie hoch war Ihr größter Rückgang?

Chart: Equity Curves

Der Chart zeigt die Equity Curves (Kapitalverläufe) für alle drei Szenarien:

- Rote Linie: Worst Case Verlauf

- Gelbe Linie: Median Verlauf

- Grüne Linie: Best Case Verlauf

- Graue gestrichelte Linie: Ihr Starting Capital (Referenz)

So sehen Sie auf einen Blick:

- Wie volatil Ihre Strategie ist (Spread zwischen Best/Worst Case)

- Wann Drawdowns typischerweise auftreten

- Ob Ihr Median-Szenario über oder unter Starting Capital endet

Beispiel: Profitable, aber volatile Strategie

Eingabe:

- Win Rate: 55%%

- RRR: 1.5

- Risk per Trade: 1%%

- Number of Trades: 250

- Initial Capital: €100.000

- Number of Simulations: 500

Ergebnis (Beispiel):

| Schlechtester Fall | Median | Bester Fall | |

|---|---|---|---|

| Final Capital | €87,200 | €116,500 | €148,300 |

| Performance | -12.8%% | +16.5%% | +48.3%% |

| Max Drawdown | -18.5%% | -8.2%% | -4.1%% |

Interpretation:

- Median: Sie machen durchschnittlich +16.5%% über 250 Trades. Das ist gut!

- Worst Case: Selbst im schlechten Szenario verlieren Sie "nur" 12.8%%. Nicht angenehm, aber überlebbar.

- Best Case: Im besten Szenario machen Sie fast +50%%. Das zeigt das Potenzial.

- Drawdown: Worst Case Drawdown von 18.5%% bedeutet: Wenn Sie eine FTMO-Challenge (10%% Limit) machen, gibt es eine reale Chance zu failen, selbst mit profitabler Strategie!

Praktische Nutzung: Realistische Erwartungen setzen

Monte Carlo hilft Ihnen, unrealistische Erwartungen zu vermeiden:

- Wenn Ihr Median +20%% ist, erwarten Sie nicht +50%%

- Wenn Ihr Worst Case -15%% ist, seien Sie mental darauf vorbereitet

- Wenn Ihr Best Case +60%% ist, wissen Sie: Das ist Glück, nicht Skill

Wichtig: Selbst profitable Strategien haben Verlust-Szenarien. Das ist normal! Trading ist Wahrscheinlichkeit, nicht Gewissheit.

RoR vs. Monte Carlo: Wann nutzen Sie was?

Nutzen Sie den Risk of Ruin Calculator, wenn:

- Sie Ihre Überlebenswahrscheinlichkeit quantifizieren wollen

- Sie wissen wollen: "Wie viel Risiko kann ich pro Trade eingehen?"

- Sie FTMO/Propfirm Drawdown-Limits einhalten müssen

- Sie eine schnelle, mathematisch präzise Antwort brauchen

Nutzen Sie die Monte Carlo Simulation, wenn:

- Sie konkrete Szenarien visualisieren wollen (Worst/Median/Best Case)

- Sie wissen wollen: "Was kann ich realistisch erwarten?"

- Sie Equity Curves sehen wollen, um Volatilität zu verstehen

- Sie Ihre Strategie backtesten und verschiedene Parameter testen

Empfehlung: Nutzen Sie beide! Risk of Ruin gibt Ihnen die Wahrscheinlichkeit, Monte Carlo zeigt Ihnen die Szenarien.

Häufige Fehler beim Risk Management

Fehler 1: Zu viel Risiko pro Trade

Viele Trader denken: "2%% Risiko ist konservativ." ABER: Bei einer 40%% Win Rate und 2.0 CRV kann 2%% schon gefährlich sein. Nutzen Sie den RoR Calculator, um vorher zu berechnen!

Fehler 2: Worst Case ignorieren

Trader schauen nur auf Median oder Best Case in Monte Carlo. Aber Worst Case passiert. Wenn Ihr Worst Case -30%% ist, werden Sie das irgendwann erleben. Seien Sie darauf vorbereitet!

Fehler 3: Win Rate überschätzen

Trader backtesten auf historischen Daten und sehen 60%% Win Rate. Aber live traden sie mit 45%%. Seien Sie konservativ bei Ihren Annahmen!

Fehler 4: RRR überschätzen

Ähnlich wie Win Rate: Backtests zeigen 2.5 RRR, aber live ist es 1.8. Nutzen Sie realistische oder sogar konservative Werte.

Fehler 5: Einmal berechnen, nie wieder anpassen

Ihre Strategie entwickelt sich. Ihre Win Rate und RRR ändern sich. Nutzen Sie die Calculators regelmäßig, um sicherzustellen, dass Ihr Risiko angemessen bleibt.

Erweiterte Anwendungen

1. Strategie-Vergleich

Sie haben zwei Strategien:

- Strategie A: 60%% Win Rate, 1.2 RRR

- Strategie B: 40%% Win Rate, 2.5 RRR

Welche ist besser? Nutzen Sie Monte Carlo, um beide zu simulieren und zu vergleichen!

2. Position Sizing Optimierung

Testen Sie verschiedene Risk-per-Trade-Werte (0.5%%, 1%%, 1.5%%, 2%%) und schauen Sie, wie sich RoR und Monte Carlo-Ergebnisse ändern. Finden Sie Ihr optimales Risiko.

3. Challenge-Vorbereitung

Vor einer FTMO-Challenge: Simulieren Sie 100-200 Trades mit Ihren Parametern. Wenn Ihr Worst Case Drawdown >10%% ist, passen Sie Ihr Risiko an!

Fazit: Mathematik schlägt Hoffnung

Die meisten Trader traden nach Gefühl:

- "Ich denke, 3%% Risiko ist okay."

- "Ich hoffe, ich habe keinen Drawdown."

- "Ich glaube, meine Strategie funktioniert."

Erfolgreiche Trader traden nach Mathematik:

- "Mein RoR Calculator zeigt 3%% Ruin-Risiko bei 1.5%% pro Trade."

- "Monte Carlo zeigt 12%% Median Drawdown – ich bin darauf vorbereitet."

- "Meine Strategie hat 55%% Win Rate und 1.8 RRR – das ergibt langfristig +18%% Median."

Mit unseren Trading Calculators haben Sie die Werkzeuge, um von Hoffnung zu Gewissheit zu wechseln. Sie wissen, was Sie erwarten können, was Ihre Risiken sind und wie Sie Ihr Trading optimieren können.

Trading ist Wahrscheinlichkeitsmanagement. Diese Calculators geben Ihnen die Zahlen, die Sie brauchen, um intelligente Entscheidungen zu treffen.

Messen. Berechnen. Optimieren. Überleben.

"In God we trust. All others must bring data." – W. Edwards Deming